Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Ako funguje druhý pilier.

Ako funguje druhý pilier. Chcete vedieť ako funguje druhý pilier ? Je to jedna z najdôležitejších otázok , ktorú by si mal zodpovedať nielen každý účastník druhého piliera, ale aj ten, kto sa do druhého piliera chystá vstúpiť.

Prečo ?

Pre tých ktorý ešte len rozmýšľajú, či sa oplatí druhý pilier preto, aby sa vedeli správne rozhodnúť, či tak urobiť a pre tých, ktorí už sú sporiteľmi v druhom pilieri kvôli tomu, aby vedeli správne nakladať s nasporenými peniazmi a vkladmi , ktoré sa im do druhého piliera sporia.

Druhý pilier počas svojho trvania prechádzal rôznymi zmenami a zásahmi, ktoré mali väčšinou najhorší dopad na tých, ktorí nevedeli ako druhý pilier funguje, alebo sa oň dokonca vôbec nezaujímali.

Druhý pilier je zľudovelý názov Starobného dôchodkového sporenia, ktorý je voliteľnou súčasťou tzv. povinného systému dôchodkového zabezpečenia v Slovenskej republike.

Každý zamestnanec, podnikateľ alebo za niektoré osoby štát sú povinný odvádzať odvody do Sociálnej poisťovne , ktorých súčasťou je aj tzv. dôchodkové poistenie do ktorého sa odvádza 18% z určeného vymeriavacieho základu . U zamestanca je to napr. jeho hrubá mzda.

Napríklad :

Ak niekto zarába 1000 eur v hrubom, tak 18%, čo je 180 eur je odvádzaných do Sociálnej poisťovne do dôchodkového poistenia, na základe čoho sa potom danej osobe vypláca starobný dôchodok, keď sa táto osoba dožije dôchodkového veku a o starobný dôchodok požiada.

Do vzniku druhého piliera v r. 2004 celých 18% končilo iba v tzv. prvom pilieri dôchodkového zabezpečenia ktorý spravovala a spravuje štátna Sociálna poisťovňa a z ktorého sa tvorí tzv. priebežný systém vyplácania starobných dôchodkov.

Inak povedané, v prvom pilieri sa z dnešných zaplatených odvodov do dôchodkového poistenia vyplácajú súčasný starobný dôchodcovia s tým prísľubom od štátu, že keď dnešný prispievatelia (platitelia) do dôchodkového poistenia v Sociálnej poisťovni pôjdu v budúcnosti na svoj starobný dôchodok , tak im bude štát tiež vyplácať nejaký dôchodok založený na odvodoch vtedajších prispievateľov.

Nikto nám však v prvom pilieri nevie presne sľúbiť kedy a v akej výške bude náš budúci starobný dôchodok, pretože prvý pilier pechádza neustálymi zmenami zvyšovania veku odchodu na dôchodok a výšky vyplácaných dôchodkov.

Napríklad v roku 2023 sa zo strany štátu znížili novovstupujúcim dôchodcom starobné dôchodky o 5% úpravou jedného z koeficientov vo vzorci na výpočet dôchodkov . Predpokladám, že väčšina z nich to ani len netušila.

Takto si môže štát, resp. vládnuci politici upravovať parametre starobných dôchodkov v prvom pilieri podľa potreby.

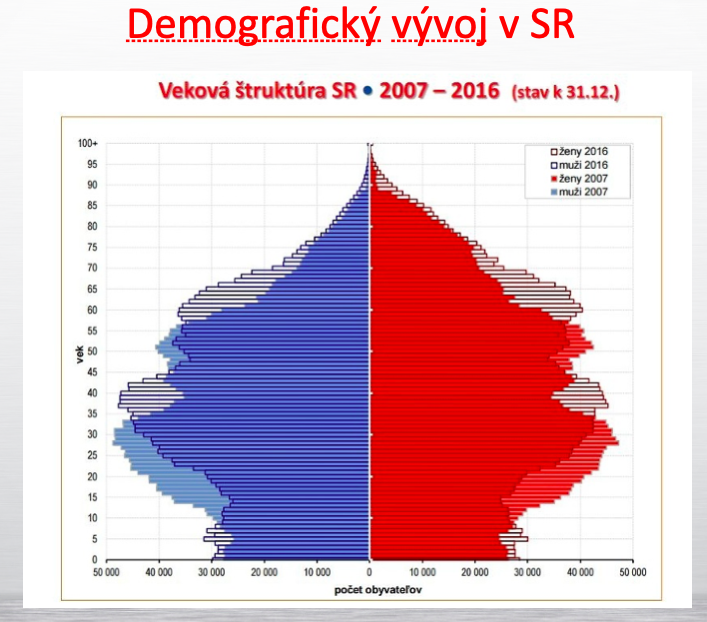

Druhý pilier vznikol ako dôsledok toho, že systém priebežného vyplácania starobných dôchodkov je dlhodobo hlavne kvôli demografii neudržateľný.

Prečo kvôli demografii? Demografiou je myslený vekový vývoj obyvateľstva Slovenskej republiky. Už dnes vieme koľko ľudí pôjde v budúcnosti na starobný dôchodok a koľko sa u nás rodí detí, ktoré by mali svojimi budúcimi odvodmi do dôchodkového poistenia zabezpečiť týchto dôchodcov .

A tieto čísla hovoria o tom , že dôchodcov pribudne a pracujúch zasa naopak ubudne a to je problém.

Riešením bolo práve začatie fungovania druhého piliera, kde sa peniaze nespotrebuvávajú na aktuálne dôchodky súčastných dôchodcov, ale sa sporia na účet - konto každého jedného sporiteľa a akumulujú sa tak do budúcnosti na jeho starobný dôchodok.

Dotyčný človek tak nebude odkázaný iba na priebežný systém vyplácania dôchodkov z prvého piliera, ktorý nesie spomínané demografické ale aj politické riziká.

V tomto prípade časť zo spomínaných 18% (napr. v roku 2023 to bolo 5,5% ) neostane v sociálnej poisťovni na priebežné vyplácanie súčastných starobných dôchodkov, ale sa tieto peniaze odvedú na súkromný sporiaci účet sporiteľa zúčastneného v druhom pilieri.

Napríklad u účastníka druhého piliera s hrubou mzdou 1000 eur, by išlo každý mesiac 55 eur (5,5%) na sporenie v druhom pilieri . Zvyšok 12,5% (125 €) by ostalo naďalej v sociálnej poisťovni teda v 1 pilieri.

Percentuálnu výšku odvodov do druhého piliera však politici častokrát menia. Keď prvý pilier v roku 2004 začínal, tak bola sporiaca časť až 9% teda plná polovica z odvodov do starobného dôchodkového poistenia. Neskôr klesla rozhodnutím politikov na 4%. Potom stúpla do roku 2023 na 5,5%.

Druhý pilier a jeho fungovanie sa riadi svojím samostaným zákonom č.43/2004 Z.z., Zákonom o starobnom dôchodkovom sporení.

Asi najpodstatnejšími pojmami ktoré je dôležité pri fungovaní druhého piliera pochopiť sú:

- Dôchodková správcovská spoločnosť

- Starobné dôchodkové fondy

Pri fungovaní druhého piliera vystupuje niekoľko ďalších subjektov.

NBS ( Národná banka slovenska) dohliada a kontroluje spravovanie prostriedkov v 2 pilieri.

Audítor kontroluje účtovníctvo a zákonnosť fungovania dôchodkových správcovských spoločností a dôchodkových fondov.

Depozitár je komerčná banka ktorá musí mať na túto činnosť licenciu a ktorá okrem iného denne kontroluje nakladanie s majetkom sporiteľov v 2 pilieri a nedovolí nezákonné nakladanie s majetkom druhého piliera.

Depozitár je subjekt, cez ktorý idú všetky finančné transakcie s majetkom dôchodkových fondov a dohliada na správne fungovanie finančných tokov jednotlivých fondov .

Po vstupe sporiteľa do druhého piliera, teda vstupe do starobného dôchodkového sporenia odošle Sociálna poisťovňa stanovenú časť odvodov (napr. v roku 2023 5,5%) na sporiaci účet do Dôchodkovej správcovskej spoločnosti v ktorej má sporiteľ otvorený účet.

Tieto peniaze v druhom pilieri sa vtedy stávajú sporiteľovým súkromným majetkom s dedičným právom, alebo možnosťou odkázať ich osobe alebo osobám ktoré si sporiteľ vyberie a určí ich na svojom účte.

S otvorením sporiaceho účtu sa zároveň určuje do ktorého starobného dôchodkového fondu sa budú tieto príspevky investovať.

Z toho vyplýva, že peniaze sporiteľov z odvodov ktoré sú určené pre druhý pilier sa len neakumulujú na nejakom účte ako napríklad na bežnom účte v banke, ale sa ďalej investujú tak, aby sa zhodnocovali.

Sporiteľ môže byť v tomto procese aktívny tým, že si vyberie sám niektorú z Dôchodkových správcovských spoločností (DSS) a vyberie si aj sám dôchodkový fond v ktorom sa jeho príspevky budú zhodnocovať. Zmenu DSS alebo dôchodkového fondu môže sporiteľ urobiť kedykoľvek počas celej fázy sporenia v druhom pilieri.

To znamená, že na slovensku funguje niekoľko Dôchodkových správcovských spoločností z ktorých každá spravuje niekoľko dôchodkových fondov. A ako sa hovorí, že keď dvaja robia to isté, nie je to to isté, tak aj nie je správcovská spoločnost ako správcovská spoločnosť.

Niektoré Dôchodkové správcovské spoločnosti zhodnocujú peniaze svojich sporiteľov lepšie ako ostatné.

Cieľom sporiteľa by malo byť, zhodnotiť svoje príspevky čo najviac a zároveň bezpečne, pretože od výšky nasporenej sumy bude závisieť výška jeho budúceho dôchodku. Preto sa treba o výber možností, kde umiestniť svoje príspevky v druhom pilieri zaujímať.

Len pre informáciu. Na 100 eurový doživotný starobný dôchodok treba mať nasporené cca 30 000 eur. Ak by napr. do druhého piliera vstúpil 23 ročný človek a sporili by sa mu tam príslevky z priemernej mzdy tak by mohol mať v čase keď pôjde na dôchodok nasporených cca 500 000 eur čo je pri primernej inflácii 2% súčasných cca 200 000 eur.

Z takej sumy by mohol mať dôchodok súčasných cca 650 -700 eur mesačne a k tomu ešte dôchodok z prvého piliera zo sociálky

Takú sumu dnes nedosahuje väčšina ľudí ani zo samotného prvého piliera

Keďže ako bolo povedané, druhý pilier je vlastne investičné sporenie, tak peniaze sporiteľa sa investujú v takej investičnej stratégii fondu ktorý má sporiteľ v zmluve určený.

Dlhodobo najviac peniaze zhodnocuje kapitálový trh v cenných papieroch, akciách. Toto umožňujú práve indexové dôchodkové fondy ktoré investujú tzv. indexovou investičnou stratégiou spravidla v akciách stoviek spoločností na celom svete a tak sú peniaze sporiteľa veľmi dobre diverzifikované, rozložené do množstva cenných papierov.

Samozrejme každé investovanie nesie nejaké riziká. Historicky sa ukazuje, že akciové trhy môžu poklesnúť a tak môžu sporitelia v rámci jedného roka stratiť aj desiatky percent zo svojho účtu, ale dlhodobo doteraz akciové trhy vždy rástli , s priemerným zhodnotením 9-10 % ročne napriek sporadickým poklesom.

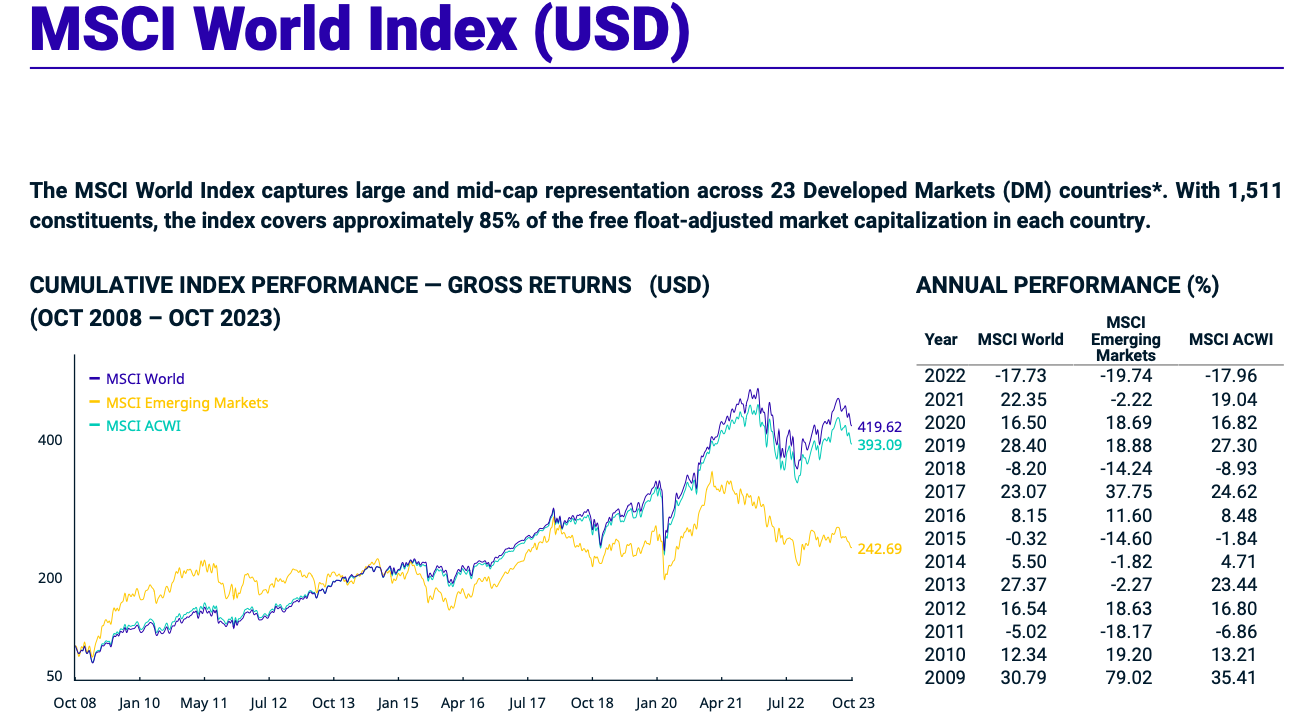

Ako funguje investovanie v druhom pilieri ?

V tabuľke pri grafe v druhom stĺpci s názvom MSCI WORLD je vidieť zhodnotenie akcií v jednotlivých rokoch za viac ako desať rokov. Touto stratégiou napríklad investujú niektoré indexové fondy v druhom pilieri .

Preto sa pri sporení v druhom pilieri netreba báť, ak v niektorom roku vykáže konto sporiteľa záporný stav. Treba len počkať aby sa akciové trh obrátili.

Celým zmyslom druhého piliera je, aby mal jeho účastník v budúcnosti istejší a vyšší starobný dôchodok v porovnaní s tým, keby ostal iba v prvom pilieri.

Samozrejme aj druhý pilier má svoje riziká. Asi najväčšími rizikami druhého piliera sú :

Ako sa zhodnotia príspevky sporiteľov

Vysoká inflácia pre poberateľov dôchodkov

Častokrát dostávam otázku o tom, že čo ak sporiteľ začne pracovať v zahraničí, alebo sa stane nezamestnaný.

Nevadí. Počas nezamestnanosti alebo počas práce v zahraničí kde je iný dôchodkový systém sa síce peniaze do druhého piliera neodvádzajú, ale dovtedy nasporené peniaze sú naďalej zainvestované v danom dôchodkovom fonde a zhodnocujú sa .

Všetci ktorí vykonali prvý odvod do dôchodkového poistenia v Sociálnej poisťovni pred 1.májom 2023 a dovtedy ešte do 2 piliera nevstúpili môžu do neho do veku 40 rokov vstúpiť dobrovoľne.

Tí, ktorých prvý odvod do dôchodkového poistenia bude po tomto termíne vstúpia do druhého piliera automaticky. Do 180 dní si môžu vybrať ktorá dôchodková správcovská spločnosť bude spravovať ich druhý pilier. Ak tak neurobia, bude im správcovská spoločnosť pridelená automaticky a zároveň im bude vybraný na sporenie indexový dôchodkový fond v rámci tzv. predvolenej investičnej stratégie .

Zároveň majú účastníci ktorí do druhého piliera vstúpia automaticky, možnosť do 2 rokov požiadať o vystúpenie z neho. Po tomto termíne je už druhý pilier pre každého sporiteľa naozaj povinný a nedá sa z neho vystúpiť.

Pre tých ktorí vstúpia alebo vstúpili do 2 piliera dobrovoľne sa už po vstupe stáva druhý pilier povinný ihneď bez možnosti vystúpenia z neho .

V rámci ukončenia druhého piliera sporiteľom sa napriek rôznym zmenám počas celého obdobia nezmenilo to, že sporiteľ môže druhý pilier ukončiť a začať z neho poberať starobný dôchodok vtedy, ak sa dožije dôchodkového veku určeného v prvom pilieri.

Potom sporiteľ poberá vlastne dva dôchodky. Jeden starobný dôchodok pomerný zaplateným odvodom z prvého piliera a druhý dôchodok úmerný nasporenej sume z peňazí nasporených v druhom pilieri.

Dôchodok z peňazí nasporených v druhom pilieri však nevypláca samotná dôchodková správcovská spoločnosť, ale peniaze (konto) sporiteľa sa prevedie do sporiteľom vybratej životnej poisťovne, ktorá mu potom vypláca niektorý z doživotných starobných dôchodkov.

Sporiteľ si samozrejme môže vybrať iba s tých poisťovní, ktoré sú vyplácania starobných dôchodkov z druhého piliera zapojené.

Sporiteľ po uzatvorení konta v dôchodkovej správcovskej spoločnosti dostane od týchto poisťovní rôzne ponuky z ktorých si následne vyberá tú ktorá mu najviac vyhovuje.

Ukončenie druhého piliera nie je automatické, Sporiteľ oň musí požiadať. Ak o to sporiteľ nepožiada, môže mať svoje peniaze naďalej v druhom pilieri aj počas poberania starobného dôchodku z prvého piliera, ale môže si napríklad každoročne vyberať výnosy v druhom pilieri ( nie dovtedy nasporenú sumu). Zároveň samozrejme môže potom neskôr o výplatu dôchodku z druhého piliera požiadať kedykoľvek.

Čo sa okrem iného v druhom pilieri viac krát menilo, bola možnosť jednorázového výberu časti, alebo všetkých nasporených peňazí z druhého piliera na konci sporenia.

Každopádne druhý pilier sú peniaze ktoré sa o nás majú postarať na dôchodku. To znamená cieľom je dostávať pravidelne mesačne peniaze ako dôchodok . Jednorázový výber v nejakej forme je pre niektorých sporiteľov možný, ale nedá sa naň dlhodobo spoliehať.

Za prvých cca 20 rokov fungovania prešiel druhý pilier vďaka nekompetentnosti politikov veľkými nepriaznivými zmenami a tak sa peniaze väčšiny sporiteľov v tom čase zhodnotili veľmi málo .

Po zvedení indexovej stratégii a iných pozitívnych úpravách druhého piliera hlavne v roku 2023 je predpoklad, že bude hlavne pre mladších sporiteľov správnou voľbou a možnosťou, ako sa zabezpečiť na dôchodok v rámci povinného systému dôchodkového zabezpečenia.

Preto má druhý pilier šancu prejaviť sa v pozitívnejšom svetle práve v nasledujúcich rokoch a desaťročiach, teda ak do neho zasa niekto neodborne nezasiahne.

Preto je dôležité sledovať vývoj a zmeny v druhom pilieri, tak aby sporiteľ svojou pasivitou neprišiel o peniaze. Druhý pilier je súkromným majetkom každého sporiteľa a o každý majetok, ak ho chceme zveľaďovať sa musíme starať.

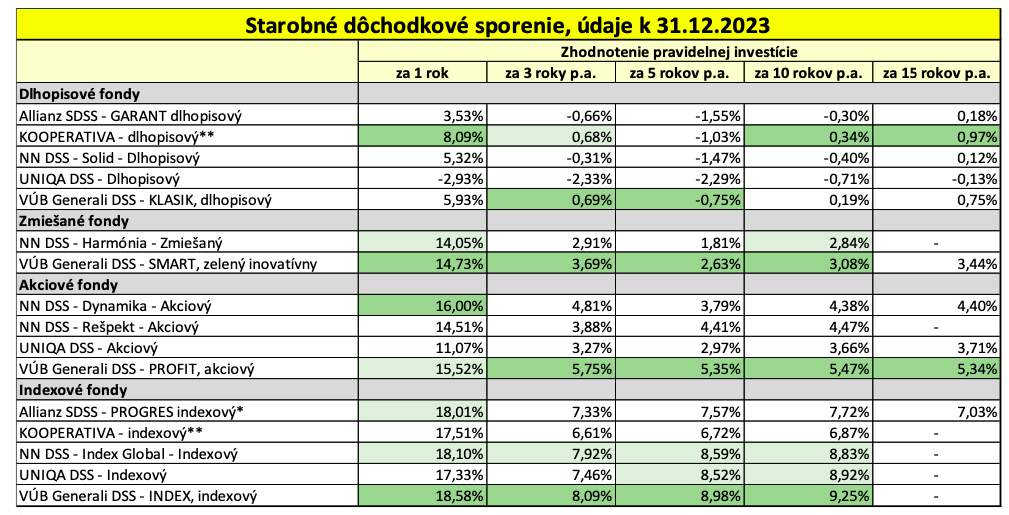

Druhý pilier funguje tak, že sa peniaze sporiteľov investujú do cenných papierov cez dôchodkový fond ktorý si sporiteľ vyberie.

V tabuľke môžete vidieť ako sa peniaze sporiteľov historicky v jednotlivých fondoch zhodnotili.

Z tabuľky je zrejmý výrazný rozdiel nielen medzi dôchodkovými fondami, ale aj medzi jednotlivými doplnkovými dôchodkovými spoločnostťami v zhodnocovaní príspevkov sporiteľov.

Preto správna voľba dôchodkového fondu je kľúčová a hlavne od nej bude závisieť výška budúceho dôchodku toho ktorého sporiteľa.

Napriek všetkým zmenám ktoré boli a pravdepodobne ešte budú vo fungovaní druhého piliera, zaujímajte sa o to v ktorej Dôchodkovej správcovskej spoločnosti a v akom dôchodkovom fonde maté svoje peniaze v druhom pilieri.

Ak potrebujete pomoc s druhým pilierom stačí ak vyplníte kontaktný formulár .Rád sa vám budem venovať.

Ak sa vám článok páčil môžete sa prihlásiť na odber podobných článkov o financiách cez žlté tlačítko pod článkom, alebo ma môžete potešiť svojím lajkom.

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.